Accueil | Contact | Plan | Espace privilège | ||

|

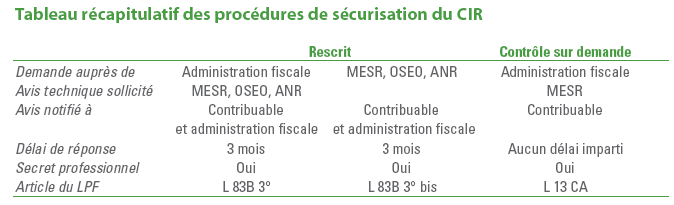

Sécurisation juridique du CIRToute déclaration présentée à l'administration fiscale peut être soumise à un contrôle a posteriori. D'où une relative insécurité juridique pour le Crédit d'Impôt Recherche, du fait d'une délimitation délicate des dépenses à inclure dans son "assiette". > A lire : libres propos d'un chercheur et patron de PME. Pour que ceci ne constitue pas un frein à l'utilisation du dispositif, l'administration donne 2 moyens aux entreprises de s'assurer a priori de l'éligibilité au CIR de travaux de R&D :

Dans le cas du rescrit, en l'absence de réponse de l'administration dans un délai de trois mois, l'accord est réputé acquis. En outre, la position concernant l'éligibilité de l'opération au CIR est définitive.

|

|